Saytın bölmələri

Redaktor seçimi:

- Fiziki şəxslər üçün mənzil və avtomobil kreditləri üçün girovun sığortası

- Ödəniş tapşırığı sahələri

- Cismlərlə baş verən dəyişikliklərə fiziki hadisələr deyilir. Fiziki hadisələrə elektrik nümunələri

- Hindistanın Müstəqillik Bəyannaməsi Hindistanın Böyük Britaniyadan müstəqilliyi

- Paris ilahələrdən birinə hansı meyvəni verməli idi?

- Şəxsiyyətin psixoanalitik quruluşu Müxtəlif şəxsiyyət nəzəriyyələri

- Resept: yerkökü ilə məzə - Sarımsaq və emal pendir ilə

- Foto resepti: addım-addım göbələk və kolbasa ilə makaron bişirmək

- Halloween üçün falçılıq, əlamətlər və mərasimlər

- Mahnılarda İspan Qrammatikası: İspan dilində Modo Imperativo İmperativ Verbs

Reklam

| Ödəniş tapşırığında 16-cı sahə. Ödəniş tapşırığı sahələri |

|

Vəsaitlərin köçürülməsi üçün ödəniş tapşırığını necə doldurmaq və eyni zamanda səhvlərdən qaçınmaq olar? İcazə verin, ödəniş tapşırığının doldurulması Rusiya Bankının 19 iyun 2012-ci il tarixli 383-P nömrəli “Pulların köçürülməsi qaydaları haqqında” Əsasnaməsində müəyyən edilmiş tələblər əsasında həyata keçirilir. Bu müddəaya əsasən və Rusiya Bankının digər Əsasnamələrinin və bank işi haqqında federal qanunların digər tələblərini nəzərə alaraq, hər bir Rusiya bankından həyata keçirilən bütün işləri ətraflı şəkildə əks etdirən öz daxili bank qaydaları və təlimatları tələb olunur. bank tərəfindən həyata keçirilir və pul köçürmələri vəsaitlərinin emalı üçün ödəniş sənədlərinin doldurulmasına dair tələblər. Mərkəzi Bankın 383-P nömrəli Əsasnaməsinə uyğun olaraq, həm bank hesabları vasitəsilə, həm də bank hesabları açılmadan pul köçürmələri banklar tərəfindən yalnız təsdiq edilmiş nağdsız ödənişlərin standart formaları əsasında və yalnız müştəri sifarişləri. Müştəri sifarişlərinin aşağıdakı formalarından istifadə olunur:

Müştərinin ödəniş tapşırığı şəklində pul köçürməsi əmri verilir:

Belə ki, ödəyicinin bankı artıq ödəyicinin tapşırığı ilə müştəri üçün sərəncamlar (təlimatlar) tərtib edə və həm ödəyicinin bank hesabına, həm də bank hesabı açmadan birdəfəlik və (və ya) dövri pul köçürmələrini həyata keçirə bilər. ödəyici (maddə 1.15 N 383-P ). Ödəniş tapşırığı müştəri tərəfindən tərtib edildikdə, banklar tərəfindən aşağıdakı kimi rekvizitlərin natamam və ya düzgün doldurulmaması ilə bağlı şikayətlər xüsusilə tez-tez olur: – ödəniş sifarişi; ödənişin məqsədi; ƏDV haqqında məlumat... Ödəniş sifarişi təfərrüatlarıÖdəniş tapşırığının təfərrüatları kəmiyyəti və mənası Rusiya Bankının Əsasnaməsi ilə müəyyən edilmiş və Rusiya Federasiyası Maliyyə Nazirliyinin normativ hüquqi aktları ilə əlavə edilmiş məcburi məlumatlardır və ödəniş sənədində bəzi detalların icazəsiz olmaması. bankın müştərinin pul köçürmə əmrini yerinə yetirməsinin mümkün olmaması. Hər bir ödəniş tapşırığının rekvizitinin öz nömrəsi var, bütün ödəniş tapşırığının rekvizitləri 383-P nömrəli Əsasnamənin 3 nömrəli əlavəsində nömrələnir və ödəniş sənədi blankının ciddi şəkildə müəyyən edilmiş yerlərdə (sahələrində) yerləşdirilir. Elektron köçürmələr üçün ödəniş tapşırığının təfərrüatları, həmçinin 383-P saylı Əsasnamənin 11 nömrəli Əlavəsində baxıla bilən simvolların maksimum sayı ilə məhdudlaşır. Ödənişin təyinat yerinə çatması üçün ödəniş tapşırığı səhvsiz doldurulmalıdır, bunun üçün bank müştərisi ödəniş tapşırığının doldurulma qaydalarını bilməli və təbii ki, bunun üçün bütün lazımi rekvizitlərə malik olmalıdır. Ödəniş tapşırığı forması - forma, ölçü, sahə nömrələriBIC, banklara təyin edilmiş kodlar vasitəsilə Rusiyada hesablaşmalarda iştirak edən bankların identifikasiyasıdır. Misal üçün: > Rusiya Sberbank ASC-nin BIC - Kredit təşkilatının müxbir hesabının nömrəsi, Rusiya Bankının bölməsində açılmış kredit təşkilatının filialının müxbir subhesabının nömrəsi göstərilir. Ödəyici kredit təşkilatı, Rusiya Bankının bölməsi tərəfindən xidmət göstərilən kredit təşkilatının filialı və ya Rusiya Bankının bölməsi olmayan bir müştəridirsə, təfərrüatların dəyəri göstərilmir. Ödəyicinin bank hesabının nömrəsi 20 simvoldan ibarətdir. Sahədə Rusiya Bankının təsisatında Bank (Bankın filialı) üçün açılmış müxbir hesabın (subhesabın) nömrəsi göstərilir. Məsələn, "Bank of Moscow" ASC-nin Rusiya Bankının Moskva Dövlət Texniki Universitetinin OPERA-dakı müxbir hesabı: - 30101 810 500 000 000 219 Alıcının bank hesab nömrəsi.Kredit təşkilatının müxbir hesabının nömrəsi, Rusiya Bankının bölməsində açılmış kredit təşkilatının filialının müxbir subhesabının nömrəsi göstərilir. Əgər vəsaitin alıcısı kredit təşkilatı, kredit təşkilatının filialı olmayan, Rusiya Bankının bölməsi və ya Rusiya Bankının bölməsi tərəfindən xidmət göstərən müştəridirsə, təfərrüatların dəyəri göstərilmir. , habelə kredit təşkilatından, kredit təşkilatının filialından Rusiya Bankının şöbəsinə nağd pul vəsaitlərinin çıxarılması üçün müxbir subhesabı olmayan bir kredit təşkilatının filialına pul köçürərkən. Qəbul edənin bank hesabının nömrəsi 20 simvoldan ibarətdir. Rusiya Bankının təsisatında Bank (Bankın filialı) üçün açılmış müxbir hesabın (subhesabın) nömrəsi göstərilir. Misal üçün:

Müştəri hesab nömrəsi, Bundan başqa: təfərrüatlar qanunvericiliyə və ya müqaviləyə uyğun olaraq pul vəsaitinin alıcısı haqqında məlumat yaratmağa imkan verən əlavə məlumatları göstərə bilər, eyni zamanda onları vurğulamaq üçün “//” simvolundan istifadə olunur. TAM ADI. nominativ halda ödəyici, fiziki və ya fərdi sahibkar göstərilir. Doldurma nümunələri: Cənub-Şərqi İnzibati Dairəsinin Maliyyə və Xəzinədarlıq İdarəsi İvanov İvan İvanoviç İ.P Bankda vəsait alanın hesab nömrəsi göstərilir, Rusiya Bankında mühasibat uçotu qaydalarına və ya Rusiya Federasiyasının ərazisində yerləşən kredit təşkilatlarında mühasibat uçotu qaydalarına uyğun olaraq formalaşır. Alıcının hesab nömrəsi 20 simvoldan ibarətdir və hesabın qeydiyyatı zamanı təyin olunur. Aşağıdakı nömrələrlə başlaya bilər - 405, 406, 407, 408... Məsələn, hesab (şərti): 40702810300450000051 Hesab nömrəsi aşağıdakı hallarda daxil edilə bilməz: Alıcı, ödəyicinin hesabının açıldığı kredit təşkilatıdır; Hüquqi şəxs öz bank hesabından bir bankın müştərisi olan bir neçə fiziki şəxsin xeyrinə pul köçürür (əmək haqqı, sosial ödənişlər və Rusiya Federasiyasının qanunvericiliyi ilə nəzərdə tutulmuş digər ödənişlər). Rusiya Bankında mühasibat uçotu qaydalarına və ya Rusiya Federasiyasının ərazisində yerləşən kredit təşkilatlarında mühasibat uçotu qaydalarına uyğun olaraq aşağıdakı kodlar göstərilir: Ödəniş tapşırıqlarında həmişə bir kod göstərilir - 01

, Rusiya Federasiyasının ərazisində yerləşən kredit təşkilatlarında mühasibat uçotunun aparılması Qaydalarının 1 nömrəli Əlavəsinin “Bank hesablarına daxil edilmiş sənədlərin simvollarının (şifrlərinin) Siyahısı” əsasında təsdiqlənmişdir. Rusiya Federasiyası Maliyyə Nazirliyinin 12 noyabr 2013-cü il tarixli N 107n əmrinə uyğun olaraq, ətraflı 22 "Kod" - göstərilməlidir. UIN (unikal hesablama identifikatoru). UIN-nin doldurulması qaydası 31 mart 2014-cü il tarixindən qüvvəyə minəcək. Unikal hesablama identifikatorunun (UIN) strukturu 20 rəqəmdən, fiziki şəxsin vahid identifikatorunun strukturu, əgər vətəndaşın şəxsiyyətini təsdiq edən sənədin rekvizitləri əsasında formalaşırsa, 25 rəqəmdən ibarət olmalıdır. Bu tarixdən əvvəl UIN "Ödənişin məqsədi" detallarına daxil edilməlidir. Bu halda, UIN identifikatorunu vurğulamaq üçün ondan sonra olmalıdır Misal üçün: UIN12345678901234567890///

“Kod” göstəricisi üçün konkret dəyər göstərmək mümkün olmadıqda, pul köçürmə əmrində sıfır (“0”) göstərilir. Reyestrlə birlikdə ümumi məbləğ üzrə ödəniş tapşırığında reyestrə və reyestrə daxil edilmiş sifarişlərin ümumi sayına istinad edilir, eyni zamanda “reyestr” sözündən əvvəl və sonra “//” işarəsi göstərilir. Ödəyicilərin - fiziki şəxslərin sərəncamları əsasında tərtib edilmiş ümumi məbləğ üzrə ödəniş tapşırığında reyestrə (ərizə) və reyestrə (ərizə) daxil edilmiş sifarişlərin ümumi sayına, ödənişdən əvvəl və sonra arayış verilir. "registr", "müraciət" sözləri "//" simvolu göstərilir Bu sahənin doldurulması üçün ciddi tələblər yoxdur, lakin 01/01/2014 tarixindən və 31 mart 2014-cü il tarixinədək UIN "Ödənişin məqsədi" detallarına daxil edilməlidir. (22-ci sahəyə baxın) Nümunələr:

Rusiya Federasiyasının valyutasında valyuta əməliyyatları üçün "Ödənişin məqsədi" sahəsinin mətn hissəsindən əvvəl aşağıdakı məlumatlar göstərilir:

* 4, 7, 37, 45, 48, 62, 63, 66, 67, 68, 71, 72, 41 və 42 təfərrüatlarında simvolların maksimum sayı ayırıcılar olmadan göstərilir. Materialın hazırlanması zamanı aşağıdakı qaydalardan istifadə edilmişdir: - Rusiya Federasiyasının Mülki Məcəlləsi (855, 863-866-cı maddələr); Rusiya Bankının 19 iyun 2012-ci il tarixli N 383-P Əsasnaməsi; Rusiya Federasiyası Mərkəzi Bankının 16 iyul 2012-ci il tarixli 385-P nömrəli Əsasnaməsi; Rusiya Maliyyə Nazirliyinin 12 noyabr 2013-cü il tarixli 107n nömrəli əmri və s. |

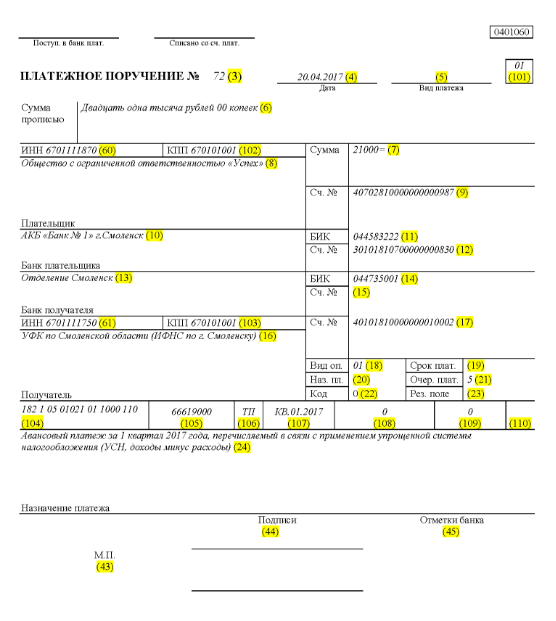

2017-ci ildə nümunə ödəniş tapşırıqları necə görünür? Dəyişən, ödəniş tapşırıqlarının doldurulması üçün yeni tələblərdir. Fiziki şəxslərin gəlir vergisi, sadələşdirilmiş vergi sistemi və dövlət fondlarına ödənilən digər haqlar üzrə ödəniş tapşırıqlarına nümunələr təqdim olunur. 2017-ci il ödəniş tapşırığı nədən ibarətdir?Müəssisənin işçilərinin sığortalanması məqsədi ilə vergilərin, rüsumların və yığımların ödənilməsi üçün tələb olunan məbləğin formalaşdırılması və əks etdirilməsi üçün yaradılmış ödəniş tapşırığı 0401060 forması üzrə həyata keçirilir. Hər bir sahənin ayrıca nömrəsi var. 2017-ci ildə həyata keçirilən vergi ayırmalarının ödənilməsi və töhfələrin verilməsi üçün KBK-ya uyğun olaraq sənədi doldurmaq lazımdır. Eyni zamanda, 2017-ci ildə aşağıdakı xüsusiyyətlər nəzərə alınmalıdır: 2016-cı ildə qüvvədə olan BCC-ləri tətbiq etmək mümkün deyil, məsələn, Pensiya Fonduna töhfələr üçün BCC-lər köhnəlmişdir. PDF-də 110-cu sətirdəki məlumatlar da dəyişdi. 2017-ci ildə töhfələr və vergi məbləğləri ilə bağlı doldurulmalı olan məlumatlar eynidir: 1. 1-ci paraqraf təşkilatın adını təsvir edir. 3. 3-cü sütunda sözlə deyil, rəqəmlə yazılmış ödəniş nömrəsini daxil edin. 4. 4-cü bənd bildirişin tamamlandığı tarixdən ibarətdir. Burada bu qaydalara əməl etməlisiniz: sənəd kağız üzərində təqdim olunduqda GG.AA.YYYY formatına uyğun olaraq tam tarix daxil edilir; Elektron versiya kredit təşkilatının formatında tarixi qeyd etməyi nəzərdə tutur. Gün 2 rəqəmlə, ay iki, il isə dörd rəqəmlə göstərilir. 5. 5-ci bənddə qiymətlərdən birini qeyd edin: “təcili”, “teleqrafla”, “poçtla” və ya bank tərəfindən müəyyən edilmiş digər göstərici. Bank icazə verərsə, sütunu boş qoya bilərsiniz. 6. 6-cı bənddə ödəniş məbləğini yazın. Bu zaman rubllar sözlə yazılır, qəpiklər isə rəqəmlərlə göstərilir. Rubl və qəpiklər azalmır və yuvarlaqlaşdırılmır. Ödəniləcək məbləğ tam məbləğdirsə və kiçik dəyişiklik yoxdursa, vergüllə ayrılmış qəpiklər qeyd olunmaya bilər. “Məbləğ” sətrində məbləğ təyin edilir, ondan sonra “=” bərabər işarəsi qoyulur. 7. 7-ci bənddə rəqəmlərlə müəyyən edilmiş ödənilməli olan məbləğ var. Rubllar "-" tire işarəsi ilə dəyişiklikdən ayrılır. Əgər ədəd tam ədəddirsə, ondan sonra “=” bərabər işarəsi qoyulur. 8. “8” bəndində ödəyicinin adı göstərilir, əgər o, hüquqi şəxsdirsə, adı ixtisarsız və ixtisarsız tam şəkildə yazılmalıdır. 9. 9-cu bənddə ödəyicinin bank təşkilatında qeydiyyatdan keçmiş hesabının nömrəsini daxil edin. 11. 11-ci bənddə vergilərin və yığımların ödəyicisinə xidmət göstərildiyi qurumu müəyyən edən bank kodu göstərilir. 12. 12-ci bənd vergi ödəyicisinin bankının müxbir hesab nömrəsindən ibarətdir. 13. 13-cü bənddə köçürülən vəsaiti qəbul edəcək bank müəyyən edilir. 2014-cü ildən bəri Bank of Russia filiallarının adları dəyişdi, buna görə də bu məsələni maliyyə qurumunun rəsmi saytında yoxlayın. 14. 14-cü bənd pulu qəbul edən qurumun bank identifikasiya kodundan ibarətdir. 15. 15-ci sütunda əmanətlərin köçürüldüyü müvafiq bank hesabının nömrəsini yazmalısınız. 16. 16-cı sətirdə vəsaiti qəbul edən müəssisənin tam və ya qısaldılmış adı göstərilir. Bu fərdi sahibkardırsa, tam soyadı, adı və atasının adını, habelə hüquqi statusunu yazın. Bu fərdi sahibkar deyilsə, vətəndaşın tam adını göstərmək kifayətdir. 17. 17-ci sütunda pulu qəbul edən maliyyə institutunun hesab nömrəsi qeyd olunur. 18. Rekvizit 18 həmişə “01” şifrələməsini ehtiva edir. 19. 19-cu təfərrüata gəlincə, bank başqa qərar qəbul etmədikcə burada heç nə qeyd olunmur. 20. 20 rekvizit də boş qalır. 21. 21-ci sətirdə ödənilməli olan məbləğin qaydasının qanunvericilik sənədlərinə uyğun rəqəmlə müəyyən edilməsi tələb olunur. 22. 22-ci rekvizit ödənəcək məbləğin təsnifat kodunu nəzərdə tutur, istər töhfələr, istərsə də vergi ayırmaları. Kod 20 və ya 25 rəqəmdən ibarət ola bilər. Təfərrüatlar pulu alan tərəfindən təyin edildikdə və vergi ödəyicisinə məlum olduqda mövcuddur. Sahibkar nə qədər pul köçürməli olduğunu müstəqil hesablayırsa, unikal identifikatordan istifadə etməyə ehtiyac yoxdur. Pul alan qurum ödənişləri VÖEN, KPP, KBK, OKATO nömrələməsi əsasında müəyyən edir. Buna görə də sətirdə “0” kodunu göstəririk. VÖEN-i qeyd edərkən kod haqqında əlavə məlumat yazmaq lazımdırsa, kredit təşkilatının tələbi qanunsuz sayılır. 23. 23-cü sahəni boş buraxın. 24. 24-cü sahədə ödənişin hansı məqsədlər üçün edildiyini və məqsədini təsvir edin. Həmçinin ödənişin təyin olunduğu sənədlərdə istifadə olunan malların, işlərin, xidmətlərin adı, nömrələmə və nömrələr göstərilməlidir. Bunlar müqavilələr, aktlar, mallar üçün hesab-fakturalar ola bilər. 25. 43-cü tələbə İP möhürünün vurulması daxildir. 26. 44-cü sahə təşkilatın səlahiyyətli əməkdaşının, rəhbərinin və ya müvafiq səlahiyyətli nümayəndəsinin imzasından ibarətdir. Anlaşılmazlıqların qarşısını almaq üçün səlahiyyətli nümayəndə bank kartına daxil edilməlidir. 27. 45-ci sətirdə möhür qoyulur, sənəd səlahiyyətli şəxs tərəfindən təsdiq edilirsə, onun imzası kifayətdir. 28. 60-cı rekvizitdə əgər varsa, vergi ödəyicisinin VÖEN-i qeyd olunur. Həmçinin, 108-ci sətirdə SNILS-i və ya 22-ci sahədə identifikatoru qeyd edənlər bu sətirə məlumat daxil edə bilərlər. 29. Resipientin VÖEN-i 61-ci müfəssəl müəyyən edilir. 30. 62-ci sətrdə bank təşkilatının işçisi bildirişin ödəyiciyə aid olan maliyyə institutuna təqdim edildiyi tarix yazır. 31. 71-ci sahədə vergi ödəyicisinin hesabından pulun silindiyi tarix göstərilir. 32. 101-ci sahədə ödəyici statusu qeyd olunur. Təşkilat hüquqi şəxsdirsə, 01 yazın. Əgər vergi agentisinizsə, 02 yazın. 14 kodu fiziki şəxslərlə öhdəlikləri yerinə yetirən ödəyicilərə aiddir. Bu, statusların kiçik bir siyahısıdır; daha dolğun olanı Rusiya Maliyyə Nazirliyinin 2013-cü ilin noyabrında verilmiş və 107n nömrəli reyestrdə qeydə alınmış əmrinə 5-ci Əlavədə tapa bilərsiniz. 33. 102-ci sahə yığımların və vergilərin ödəyicisinin nəzarət-buraxılış məntəqəsindən ibarətdir. Kombinasiyaya 9 rəqəm daxildir, birincisi sıfırdır. 34. 103-cü sahə – vəsaiti alanın nəzarət məntəqəsi. 35. 104-cü sətirdə 20 ardıcıl rəqəmdən ibarət BCC göstəricisi göstərilir. 36. Rekvizit 105 OKTMO kodunu göstərir - 8 və ya 11 rəqəm, onlar vergi bəyannaməsində qeyd edilə bilər. 37. 106 №-li rekvizitdə gömrük və vergi ödənişləri aparılarkən ödənişin əsası qeyd edilir. Ödəniş cari hesabat dövrünə (ilinə) aiddirsə, TP göstərilir. ZD, vergi orqanının ödəmə tələbləri olmadıqda, keçmiş hesabat dövrlərində baş vermiş öhdəliklər üçün könüllü pul töhfəsi deməkdir. Mümkün dəyərlərin tam siyahısını haradan əldə edə bilərəm? Rusiya Maliyyə Nazirliyinin 2013-cü ildə verilmiş əmrinə 2-ci əlavənin 7-ci bəndində və 3-cü əlavənin 7-ci bəndində. Əgər başqa tutmalar aparılıbsa və ya konkret göstəricini qeyd etmək mümkün deyilsə, “0” yazın. 38. 107-ci rekvizit ödənişin məqsədinə uyğun olaraq doldurulur: vergilər ödənilirsə, vergi dövrü müəyyən edilir, məsələn, MS 02.2014; gömrük ödənişləri həyata keçirildikdə, gömrük bölməsinin eyniləşdirmə kodu göstərilir; digər töhfələrə münasibətdə pul qoymalısınız - “0” yazın. 39. Vergi haqlarının ödənilməsi ödəniş üçün əsas olan kağız nömrəsinin daxil edilməsini nəzərdə tutur. 40. 109-cu sahədə hansı məlumatlar qeyd olunur? gömrük orqanlarına vergi daxilolmaları və ayırmaları ödənilməli olduqda, ödəmə üçün əsas olan kağızın tarixini müəyyənləşdirin, kodlaşdırmada 10 rəqəmin olmasına diqqət yetirin (göstəricilərin tam siyahısı ilə bənddə tanış olmaq olar); 2013-cü ilin noyabrında qeydə alınmış Rusiya Maliyyə Nazirliyinin əmrinə 2 nömrəli əlavənin 10-u və 3 nömrəli əlavənin 10-cu bəndi); dövlət büdcəsinin vəsaitinə başqa pul köçürüldükdə “0” yazılsın. 110-cu sahədə artıq ayırmaların növünü doldurmağa ehtiyac yoxdur. 2017-ci il üçün ödəniş slipində 107-ci sətirin tərtibinin xüsusiyyətləriMühasiblər 2017-ci ildə ödəniş sənədində yerləşən 107-ci sətirin doldurulmasının incəlikləri ilə maraqlanırlar. 107-ci rekvizitdə töhfə və ya verginin ödənildiyi vergi dövrü göstərilir. Vergi dövrünü müəyyən etmək mümkün olmadıqda 107-ci sütunda “0” qeyd edilir. Vergi dövrü göstəricisi hansı komponentlərdən ibarətdir və nəyi göstərir, ekspertlər paylaşıblar: Kombinasiyanın 8 rəqəmi semantik mənasına görə fərqlənir; 2 rəqəm ayıran rəqəmlər hesab olunur və buna görə də bir nöqtə ilə ayrılır. 107-ci detalın dəyəri ödənişin tezliyini müəyyən edir: aylıq müntəzəmlik (MS); rüblük (QW); yarımillik (PL); illik (AP). İşarələr nə deməkdir?İlk 2 simvol pulun ödənilməsi tezliyini göstərir. 4-5 simvol hesabat dövrünün ay nömrəsi ilə bağlı məlumat verir; əgər söhbət rüblük ödənişlərdən gedirsə, rüb sayı sabitdir; yarımillik ayırmalar üçün yarımillik rəqəm tətbiq olunur. Aylıq təyinata gəldikdə, bu, 01-dən 12-ə qədər rəqəm ola bilər. Rüb sayı 01-04 dəyərlərindən ibarətdir. Yarımillik rəqəm 01-02 kimi qeyd olunur. 107 dayaqlarının 3-6 işarəsi həmişə nöqtələrlə ayrılır. 7-10 rəqəmləri töhfələrin ödənildiyi ili ehtiva edir. Əgər ödəniş ildə bir dəfə həyata keçirilirsə, onda 4-cü və 5-ci rəqəmlər “0” ilə təmsil olunur. 2017-ci il üçün ödəniş qəbzində 107-ci sətirin necə doldurulacağına dair nümunələr107-ci sahənin nümunələri 2017-ci il üçün ödəniş tapşırığında nə kimi görünə bilər? Nümunələr aşağıda təqdim olunur: Ödəniş sənədinin 107-ci sətirində vergi hesabatı dövrüVergi dövrü ödəniş qəbzlərində 3 halda qeyd olunur: ödənişlər cari hesabat dövründə həyata keçirildikdə; hesabat verən şəxs vergi bəyannaməsində səhv göstərilmiş məlumatları müstəqil aşkar etdikdə; rüsumların ödənilməsi zərurəti ilə bağlı vergi orqanından tələb hələ daxil olmadıqda, ötən hesabat dövrü üçün əlavə vergi məbləğlərinin könüllü ödənilməsi zamanı; Əlavə vəsaitin qoyulduğu və ya ödənildiyi vergi dövrünün dəyəri uçota alınır. Yaranmış hər hansı bir borc növü, istər hissə-hissə borc, istər təxirə salınmış, istərsə də restrukturizasiya edilmiş borcun qaytarılması və borcları və ya krediti ödənilməmiş müəssisənin müflisləşmə işinə baxılması halında, günü göstərən konkret nömrə qeyd edilməlidir. hansı məbləğdə pul qoyulmuşdur. Son ödəniş tarixi aşağıdakı kimi göstərilir: TR – tələb olunan məbləğin ödənilməsi üçün vergi orqanından alınan bildirişdə müəyyən edilən ödəniş müddətini müəyyənləşdirir; RS – taksit cədvəli nəzərə alınmaqla vergi haqlarına münasibətdə taksit borcunun bir hissəsinin ödənildiyi nömrə; OT – təxirə salınma müddətinin bitmə tarixinə diqqət yetirir. RT, yenidən strukturlaşdırılmış borcun qrafikə uyğun müəyyən hissəsinin ödənildiyi tarixdir. PB, təşkilatın iflasa uğraması zamanı baş verən prosedurun sona çatdığı rəqəmdir. PR – borc yığımının dayandırılmasının başa çatdığı nömrə. In – vergilər üzrə investisiya kreditinin payının ödənilmə tarixini müəyyənləşdirir. Ödəniş borcu ödəmək niyyətində olduqda və audit aktına uyğun və ya icra vərəqəsinə uyğun həyata keçirildikdə, vergi hesabatı dövrünün dəyərində “0” qeyd edilir. Vergi məbləği vaxtından əvvəl köçürülürsə, müəssisənin rəhbəri rüsumların və vergi ayırmalarının ödənilməsinin planlaşdırıldığı gələcək vergi dövrünü müəyyənləşdirir. 2017-ci il ödəniş tapşırığında ayırma qaydasıÖdəyicinin hansı qaydada əməl etməsi ödəniş slipində, daha doğrusu 21-ci sütunda əks olunur. Tutulan məbləğlər hansı qaydada aparılır? Bu, maliyyə institutunun müştəridən gələn sorğuları emal edərkən izlədiyi pul debetlərinin ardıcıllığıdır. Növbənin monitorinqi məsələsi bank tərəfindən həll edilir, lakin mühasib tamamilə kənar şəxslərə etibar etməməlidir, bu prosesə özünüz nəzarət edin. Hər bir ödəniş tapşırığında 21-ci sahəyə 1-dən 5-ə qədər sifarişi yazın. Cari ayırmalar hansı sifarişə aid edilə bilər? Beşinci mərhələdən az deyil, çünki onlar könüllülük əsasında həyata keçirilir. Vergi orqanlarından və nəzarət orqanlarından ödəniş tapşırıqlarına gəlincə, onlar üçüncü prioritet kimi təsnif edilir. Yəni 21-ci sahəyə 3 yazmaq lazımdır. Təşkilatın işçilərinə hesablanmış cari qazanclar da üçüncü prioritet ödənişdir. Mütəxəssislər ödənişlərin qaydası haqqında daha ətraflı danışdılar: Birinci prioritet, sağlamlığın və həyatın pisləşməsi ilə nəticələnən zərərin əvəzinin ödənilməsini nəzərdə tutan icra vərəqələri üzrə həyata keçirilən ödənişlərə verilir. Buraya aliment ödənişlərinin yığılması üçün pul köçürməsi də daxildir. İkincisi, keçmiş və indiki işçilərə işdən çıxma müavinətləri və əmək haqqı, əqli fəaliyyət müəlliflərinə verilən mükafatlarla bağlı ödənişlər uçota alınır. Üçüncü prioritet işçilərə ödənilən əmək haqqı üzrə tutulmalara aiddir. Həmçinin, üçüncü növbədə, vergi və rüsumların ödənilməsi ilə bağlı yaranmış borcun vergi xidmətindən alınmış bildirişlə bağlı silinməsinə yol verilir. Tənzimləyici və audit orqanları adından ödənilən sığorta haqları da üçüncü yeri tutur. Digər pul tələbləri dördüncü sırada bölüşdürülür. Qalan ayırmalar təqvim növbəsinə uyğundur - vergilər və töhfələrlə birbaşa əlaqəli olan cari ayırma məbləğləri. Cədvəl. 2017-ci ildə əmanətlərin və vergilərin ödəyicisinin statusuÖdəniş tapşırığının 101-ci sütununda pul vəsaitlərinin ödəyicisinin statusu haqqında məlumatlar əks etdirilir. Status Maliyyə Nazirliyinin 107n nömrəli qeydiyyatdan keçmiş əmrinə 5 nömrəli əlavədə göstərilən məlumatlar əsasında müəyyən edilə bilər. Yuxarıdakı əsas statuslar haqqında artıq danışdıq, qalanları aşağıdakı cədvəldə əks olunub:

2017-ci ildə ödəniş slipində 101-ci sahəni necə doldurmaq olar?2017-ci ildə ödəniş tapşırığının bütün sətirlərinin necə düzgün doldurulacağına dair bir nümunə aşağıda təqdim olunur. Tutaq ki, "Uğur" adlı məhdud məsuliyyətli cəmiyyət sadələşdirilmiş vergi sistemindən istifadə edir və Smolensk vilayətinin Elninsky rayonunda fəaliyyət göstərir. 2017-ci ilin 1-ci rübünün yekun göstəriciləri şirkətin gəlirini 350.000 rubl diapazonunda əks etdirdi. Bölgədə gəlir payı üçün güzəştli vergi dərəcələri yoxdur. Beləliklə, 2017-ci ilin 1-ci rübündə təşkilatın fəaliyyətinin başa çatması ilə əlaqədar köçürmə üçün ödənilməli olan sadələşdirilmiş vergi sistemindən keçən avans məbləği: 350.000 * 6% = 21.000 rubl. Bu o deməkdir ki, 14 aprel 2017-ci il tarixində 71 nömrə ilə qeydiyyata alınmış ödəniş tapşırığında 2017-ci ilin 1-ci rübü üçün sadələşdirilmiş vergi sistemi üzrə avans şəklində vergi orqanına pul köçürməsindən danışılacaq. 21.000 rubl. Mühasib və ya digər məsul şəxs bu məbləğ üzrə ödəniş tapşırığını düzgün doldurmalıdır. Belə ki, verginin köçürülməsinə uyğun olaraq 21-ci sahəyə vergi ayırmaları, sığorta haqları və digər ödəniş növləri üzrə ödənişin beşinci sırası daxil edilir. 101-ci sətirdə 01-i qeyd edin, çünki şirkət vergi gəlirlərini köçürür. 104-cü sahədə, gəlir üçün sadələşdirilmiş vergitutma formatına uyğun olaraq vergi məbləğlərinin ödənilməsi üçün KBK-nı təyin edin - 18210501011011000110. 105-ci sətirdə biz yazırıq - Smolensk vilayətinin OKTMO Elninsky rayonu - 66619000. 106-cı sətirdə, TP-də qeyd edin. 07 - KV 01.2017, yəni 2017-ci ilin 1-ci rübü üçün hərəkət fondları. 108-ci bölmədə “0”, 109-cu sahədə – həmçinin “0” qoyun. 22-ci sətirdə MMC-nin müəssisənin öz hesabına hesabladığı cari vergi ayırmaları və töhfələrinin ödənilməsi göstərilir, buna görə də “0” yazırıq. Bu halda UIN qeyd edilmir. 24-cü sətirdə pul köçürməsi ilə bağlı əlavə məlumat verin. Vergi uçotu və müəssisənin pul vəsaitlərinin hərəkətinin əks olunması baxımından nəyin düzgün olduğuna dair bariz nümunə aşağıda verilmişdir. Yaşıl kölgədə - ödəniş tapşırığının sətir nömrələri. 1 yanvar 2017-ci il tarixindən etibarən ödəniş tapşırıqlarında dəyişikliklərTəşkilat 2017-ci il yanvarın 1-dən qüvvəyə minən eyni doldurma qaydalarını rəhbər tutaraq vergiləri və sığorta haqlarını ödəyir. Dəyişikliklər 107-110 sahələrinin doldurulmasına təsir etdi. Digər mühüm dəyişiklik ondan ibarətdir ki, BCC sığorta haqları ilə bağlı düzəlişlərə məruz qalıb. Yeni BCC-lər 2016-cı ilin dekabrında fəaliyyətə başlayır. 1 yanvar 2017-ci il tarixindən dövlət fondlarına sığorta ödənişləri üzrə ödəniş tapşırığının nümunəsiAşağıda 2017-ci ildə sığorta haqlarının ödənilməsi ilə bağlı ödəniş qəbzinin doldurulması nümunəsi verilmişdir. Ödəniş tapşırığında Rusiya Federasiyasının Pensiya Fondu və ya Sosial Sığorta Fondu (əvvəlki kimi) deyil, vergi idarənizin təfərrüatlarını göstərməlisiniz.

2017-ci ilin 1-ci rübü üçün ilkin ödəniş üçün qəbz nümunəsi |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Ödəniş sahəsi | Doldurma | |

| Ödəyici məlumatı | ||

| VÖEN | Büdcəyə ödəyicinin VÖEN-ini daxil edin (vergi agenti daxil olmaqla). Bu halda birinci və ikinci simvol dərhal sıfır ola bilməz. Fiziki şəxslər 108-ci sahədə SNILS və ya 22-ci sahədə UIP-i göstərsələr, həmin sahə doldurulmaya bilər. Bütün digər hallarda VÖEN göstərilməlidir. | |

| nəzarət məntəqəsi | Büdcəyə ödənişlərin ödəyicisinin (o cümlədən xarici iqtisadi fəaliyyət iştirakçısının, vergi agentinin) nəzarət məntəqəsini göstərin. Ödəyicilər - fiziki şəxslər bu sahədə sıfır (“0”) göstərirlər. Təşkilatlar üçün birinci və ikinci simvol eyni vaxtda sıfır ola bilməz | |

| Ödəyici | Təşkilatlar (ayrı-ayrı bölmələr) təşkilatın adını göstərir | |

| Fərdi sahibkarlar soyadını, adını, atasının adını (varsa) və mötərizədə - “İP”, yaşayış yeri üzrə qeydiyyat ünvanını və ya yaşayış yeri üzrə qeydiyyat ünvanını (yaşayış yeri olmadıqda) göstərirlər. Ünvan məlumatından əvvəl və sonra “//” işarəsi qoymağınız xahiş olunur. | ||

| Fərdi təcrübə ilə məşğul olan notariuslar soyadını, adını, atasının adını (varsa) və mötərizədə “notarius”, yaşayış yeri üzrə qeydiyyat ünvanı və ya yaşayış yeri üzrə qeydiyyat ünvanı (yaşayış yeri olmadıqda) göstərirlər. . Ünvan məlumatından əvvəl və sonra “//” işarəsi qoymağınız xahiş olunur. | ||

| Hüquq bürosu yaratmış vəkillər öz soyadını, adını, atasının adını (varsa) və mötərizədə “vəkil”, yaşayış yeri üzrə qeydiyyat ünvanı və ya yaşayış yeri üzrə qeydiyyat ünvanı (yaşayış yeri olmadıqda) göstərirlər. ). Ünvan məlumatından əvvəl və sonra “//” işarəsi qoymağınız xahiş olunur. | ||

| Kəndli (fermer) təsərrüfatlarının başçıları soyadını, adını, atasının adını (varsa) və mötərizədə isə “kəndli təsərrüfatı”, yaşayış yeri üzrə qeydiyyat ünvanı və ya yaşayış yeri üzrə qeydiyyat ünvanı (olmadıqda) göstərirlər. yaşayış yeri). Ünvan məlumatından əvvəl və sonra “//” işarəsi qoymağınız xahiş olunur. | ||

| Ödəyici haqqında məlumat (vergilər konsolidasiya edilmiş vergi ödəyiciləri qrupunun məsul üzvü tərəfindən ödənilirsə) | ||

| VÖEN | Konsolidə edilmiş vergi ödəyiciləri qrupunun məsul iştirakçısının VÖEN-i göstərilməlidir. Birinci və ikinci simvol eyni vaxtda sıfır ola bilməz. | |

| Ödəniş tapşırığı konsolidasiya edilmiş qrupun üzvü tərəfindən tərtib edildikdə, sahədə vergi öhdəliyi yerinə yetirilən konsolidasiya edilmiş qrupun məsul üzvünün VÖEN-i göstərilir. | ||

| nəzarət məntəqəsi | Konsolidə edilmiş vergi ödəyiciləri qrupunda məsul iştirakçının nəzarət məntəqəsini göstərin. Birinci və ikinci simvol eyni vaxtda sıfır ola bilməz. | |

| Ödəniş tapşırığı konsolidasiya edilmiş qrupun üzvü tərəfindən tərtib edildikdə, sahədə vergi ödəmək öhdəliyi yerinə yetirilən konsolidasiya edilmiş qrupun məsul üzvünün yoxlama məntəqəsi göstərilir. | ||

| Ödəyici | Konsolidə edilmiş vergi ödəyiciləri qrupunda məsul iştirakçının adını göstərin. | |

| Sahə nömrəsi | Sahə kodu | Sahə kodu dəyəri |

| Ödəyici statusu | ||

| 101 | 1 | Vergi ödəyicisi (rüsumların ödəyicisi) – hüquqi şəxs |

| 2 | Vergi agenti | |

| 6 | Xarici iqtisadi fəaliyyətin iştirakçısı - hüquqi şəxs | |

| 8 | büdcəyə digər icbari ödənişləri köçürən təşkilat (fərdi sahibkar). | |

| 9 | Vergi ödəyicisi (rüsum ödəyicisi) - fərdi sahibkar | |

| 10 | Vergi ödəyicisi (rüsum ödəyicisi) – özəl təcrübə ilə məşğul olan notarius | |

| 11 | Vergi ödəyicisi (rüsum ödəyicisi) – hüquq bürosu yaratmış hüquqşünas | |

| 12 | Vergi ödəyicisi (rüsum ödəyicisi) - kəndli (ferma) müəssisəsinin rəhbəri | |

| 13 | Vergi ödəyicisi (rüsumların ödəyicisi) - digər fiziki şəxs - bank müştərisi (hesab sahibi) | |

| 14 | Fiziki şəxslərə ödənişlər edən vergi ödəyicisi | |

| 16 | Xarici iqtisadi fəaliyyətin iştirakçısı – fiziki şəxs | |

| 17 | Xarici iqtisadi fəaliyyətin iştirakçısı - fərdi sahibkar | |

| 18 | Rusiya qanunvericiliyi ilə gömrük rüsumlarını ödəməyə borclu olan bəyannaməçi olmayan gömrük rüsumlarının ödəyicisi | |

| 19 | İcra vərəqəsi əsasında büdcəyə ödənişlər üzrə borcların ödənilməsi üçün borclu fiziki şəxsin əməkhaqqından (gəlirindən) vəsait tutan təşkilatlar və onların filialları | |

| 21 | Konsolidə edilmiş vergi ödəyiciləri qrupunun məsul iştirakçısı | |

| 22 | Konsolidə edilmiş vergi ödəyiciləri qrupunun üzvü | |

| 24 | Ödəyici – büdcəyə digər məcburi ödənişləri köçürən fiziki şəxs | |

| 26 | Borclunun təsisçiləri (iştirakçıları), borclunun əmlakının sahibləri - unitar müəssisə və ya borclunun reyestrinə daxil edilmiş icbari ödənişlərin ödənilməsinə dair tələblərin ödənilməsi üçün vəsaitin köçürülməsi üçün sərəncam tərtib etmiş üçüncü şəxslər. iflas işində tətbiq edilən prosedurlar zamanı kreditorların tələbləri | |

| 27 | Büdcə sistemindən köçürülmüş, alıcının kreditinə daxil edilməyən və büdcə sisteminə qaytarılmalı olan vəsaitlərin köçürülməsi üçün sərəncam tərtib etmiş kredit təşkilatları (kredit təşkilatlarının filialları) | |

| 28 | Vergi ödəyicisinin qanuni və ya səlahiyyətli nümayəndəsi | |

| 29 | Digər təşkilatlar | |

| 30 | Digər şəxslər | |

| KBK | ||

| 104 | Büdcə təsnifat kodu (20 rəqəmli) | |

| OKTMO | ||

| 105 | Ödəniş tapşırığında təşkilat Rosstandartın 14 iyun 2013-cü il tarixli 159-ST (8 rəqəm) əmri ilə təsdiq edilmiş Ümumrusiya Təsnifatına uyğun olaraq OKTMO-nu göstərməlidir. | |

| Ödənişin əsası | ||

| 106 | 0 | Yaralanmalar üçün töhfələr |

| TP | Cari ilin vergi ödənişləri (sığorta haqları). | |

| ZD | Vergi müfəttişliyindən vergilərin (rüsumların) ödənilməsi tələbi olmadıqda vaxtı keçmiş vergi dövrləri üzrə borcların könüllü ödənilməsi | |

| TR | Vergi müfəttişliyinin tələbi ilə borcun ödənilməsi | |

| RS | Vaxtı keçmiş borcun qaytarılması | |

| FROM | Təxirə salınmış borcun qaytarılması | |

| RT | Yenidən strukturlaşdırılmış borcun ödənilməsi | |

| VU | Xarici idarəetmənin tətbiqi ilə əlaqədar təxirə salınmış borcun ödənilməsi | |

| ETC | Kolleksiya üçün dayandırılmış borcun ödənilməsi | |

| AP | Yoxlama aktına əsasən borcun ödənilməsi | |

| AR | İcra sənədi əsasında borcun ödənilməsi | |

| IN | İnvestisiya vergi kreditinin qaytarılması | |

| TL | Borclu təşkilatın təsisçisi (iştirakçısı), borclunun - unitar müəssisənin əmlakının sahibi və ya üçüncü şəxs tərəfindən iflas zamanı borcun ödənilməsi | |

| RK | Müflisləşmə zamanı kreditorların tələblərinin reyestrinə daxil edilmiş borcun borclu tərəfindən ödənilməsi | |

| ST | Göstərilən prosedurlar zamanı cari borcların ödənilməsi | |

| Vergi dövrü və sənəd nömrəsi | ||

| Sahənin dəyəri 106 "Ödənişin əsasları" | 107 "Vergi dövrü göstəricisi" sahəsində göstərilməli olan dəyər | 108 "Sənəd nömrəsi" sahəsində göstərilməli olan dəyər |

| Sahəni doldurarkən “Xeyr” işarəsini qoymayın | ||

| TP, ZD | Aşağıdakı cədvələ baxın | 0 |

| TR | Vergilərin (rüsumların) ödənilməsi tələbində müəyyən edilmiş ödəmə müddəti. Məlumatları “GG.AA.YYYY” formatında daxil edin (məsələn, “04.09.2017”) | Vergilərin ödənilməsi tələbinin nömrəsi (sığorta haqqı, rüsumlar) |

| RS | Müəyyən edilmiş taksit cədvəlinə uyğun olaraq hissə-hissə vergi məbləğinin bir hissəsinin ödənilmə tarixi. Məlumatları “GG.AA.YYYY” formatında daxil edin (məsələn, “04.09.2017”) | Taksit qərar nömrəsi |

| FROM | Təxirə salınmanın bitmə tarixi. Məlumatları “GG.AA.YYYY” formatında daxil edin (məsələn, “04.09.2017”) | Təxirə salınma qərarının nömrəsi |

| RT | restrukturizasiya cədvəlinə uyğun olaraq restrukturizasiya olunmuş borcun bir hissəsinin ödənilmə tarixi. Məlumatları “GG.AA.YYYY” formatında daxil edin (məsələn, “04.09.2017”) | Yenidənqurma qərarının nömrəsi |

| PB | İflas işində istifadə edilən prosedurun başa çatma tarixi. Məlumatları “GG.AA.YYYY” formatında daxil edin (məsələn, “04.09.2017”) | |

| ETC | İnkassasiyanın dayandırılmasının bitdiyi tarix. Məlumatları “GG.AA.YYYY” formatında daxil edin (məsələn, “04.09.2017”) | Yığımın dayandırılması haqqında qərarın nömrəsi |

| IN | İnvestisiya vergisi kreditinin bir hissəsinin ödənilmə tarixi. Məlumatları “GG.AA.YYYY” formatında daxil edin (məsələn, “04.09.2017”) | İnvestisiya vergisi kreditinin verilməsi haqqında qərarın nömrəsi |

| VU | Xarici idarəetmənin tamamlanma tarixi. Məlumatları “GG.AA.YYYY” formatında daxil edin (məsələn, “04.09.2017”) | Arbitraj məhkəməsi tərəfindən baxılan işin və ya materialın nömrəsi |

| AP | 0 | Yoxlama hesabatının nömrəsi |

| AR | 0 | İcra sənədinin nömrəsi və onun əsasında başlanmış icra icraatı |

| 0 | 0 | 0 |

| Ödənişin əsası “TP, ZD” olduqda vergi dövrü | ||

| Təsvir | ||

| Göstəricinin ilk iki rəqəmi vergilər və rüsumlar haqqında qanunvericiliklə müəyyən edilmiş vergilərin (sığorta haqlarının, yığımlarının) ödənilməsi müddətinin müəyyən edilməsi üçün nəzərdə tutulub. | ||

| Xanım | Aylıq ödənişlər | |

| HF | Rüblük ödənişlər | |

| GD | İllik ödənişlər | |

| Vergi dövrü göstəricisinin 4-cü və 5-ci rəqəmlərinə nömrəni daxil edin: | ||

| 01-dən 12-ə qədər | ay | |

| 01-dən 04-ə qədər | Dörddəbir | |

| 01 və ya 02 | Yarım il | |

| Vergi dövrü göstəricisinin 3-cü və 6-cı rəqəmlərində bölmə işarəsi kimi nöqtələr qoyun. | ||

| Verginin köçürüldüyü il vergi dövrü göstəricisinin 7-10 rəqəmi ilə göstərilir | ||

| İldə bir dəfə vergi ödəyərkən vergi dövrü göstəricisinin 4-cü və 5-ci rəqəmlərinə sıfırları daxil edin | ||

| İllik ödənişdə verginin (rüsumun) ödənilməsi üçün birdən çox müddət nəzərdə tutulursa və hər bir müddət üçün verginin (rüsumun) ödənilməsi üçün konkret tarixlər müəyyən edilirsə, bu tarixləri vergi dövrü göstəricisində göstərin. | ||

| Məsələn, ödəniş tezliyi göstəricisi aşağıdakı kimi göstərilir: | ||

| "MS.03.2017"; "KV.01.2017"; "PL.02.2017"; "GD.00.2017" | ||

| Ödəniş üçün əsas sənədin tarixi | ||

| Ödəniş əsas kodu (sahə 106) | 109-cu sahəyə hansı tarix daxil edilir | |

| TP | vergi bəyannaməsinin imzalanma tarixi (hesablanması) | |

| ZD | «0» | |

| TR | vergi orqanının verginin (sığorta haqqının, rüsumun) ödənilməsi üçün müraciət tarixi | |

| RS | taksit planı haqqında qərarın verildiyi tarix | |

| FROM | təxirə salınması barədə qərarın verildiyi tarix | |

| RT | restrukturizasiya haqqında qərarın qəbul edildiyi tarix | |

| PB | arbitraj məhkəməsinin iflas icraatına başlamaq haqqında qərarının verildiyi tarix | |

| ETC | yığımın dayandırılması haqqında qərarın verildiyi tarix | |

| AP | vergi hüquqpozmasının törədilməsinə görə cinayət məsuliyyətinə cəlb edilməsi və ya vergi cinayətinin törədilməsinə görə cinayət təqibinin aparılmasından imtina edilməsi haqqında qərarın verildiyi tarix | |

| AR | icra vərəqəsinin tarixi və onun əsasında başlanmış icra icraatı | |

| IN | investisiya vergisi kreditinin verilməsi barədə qərarın verildiyi tarix | |

| TL | borcluya qarşı tələbləri ödəmək niyyəti haqqında ərizənin təmin edilməsi haqqında arbitraj məhkəməsinin qərarının verildiyi tarix | |

| Ödəmə qaydası | ||

| Sahə nömrəsi | Sahənin götürdüyü dəyər | Vəsaitlərin silinməsinin səbəbləri |

| 21 | 3 | Vergilər və icbari sığorta haqları (həmçinin bu ödənişlər üzrə cərimələr və cərimələr) köçürülərkən 21 “Ödəniş tapşırığı” sahəsində “3” və “5” dəyərləri göstərilə bilər. Bu dəyərlər təşkilatın hesabında kifayət qədər vəsait olmadıqda bankın ödənişləri hansı qaydada həyata keçirəcəyini müəyyənləşdirir. Məcburi borcların tutulması zamanı vergi müfəttişlikləri və büdcədənkənar fondların filialları tərəfindən verilən ödəniş sənədlərində “3” qiyməti göstərilir. Təşkilatların müstəqil tərtib etdiyi ödəniş sənədlərində “5” dəyəri göstərilir. Beləliklə, digər hallar bərabər olduqda, cari vergi ödənişlərinin köçürülməsi ilə bağlı təşkilatların sərəncamları tənzimləyici orqanlardan borcların ödənilməsi tələbindən gec icra ediləcək. Bu, Rusiya Federasiyasının Mülki Məcəlləsinin 855-ci maddəsinin 2-ci bəndinin müddəalarından irəli gəlir və Rusiya Maliyyə Nazirliyinin 20 yanvar 2014-cü il tarixli 02-03-11/1603 nömrəli məktubu ilə təsdiqlənir. |

| 5 | ||

| Unikal Ödəniş İdentifikatoru (UPI) | ||

| Rekvizit nömrəsi | Təqdimat dəyəri | |

| 22 | “Kod” sahəsində unikal ödəniş identifikatoru (UPI) olmalıdır. Bu 20 və ya 25 simvoldan ibarətdir. UIP ödəniş tapşırığında yalnız vəsaitin alıcısı tərəfindən müəyyən edildiyi təqdirdə əks olunmalıdır. UIP-nin dəyərləri də pul vəsaiti alanlar tərəfindən ödəyicilərə bildirilməlidir. Bu, Rusiya Bankının 15 iyul 2013-cü il tarixli 3025-U nömrəli təlimatının 1.1-ci bəndində deyilir. | |

| Cari vergiləri, ödənişləri, ödəyicilər tərəfindən müstəqil hesablanmış sığorta haqlarını ödəyərkən ödənişlərin əlavə eyniləşdirilməsi tələb olunmur - identifikatorlar KBK, INN, KPP və ödəniş tapşırıqlarının digər detallarıdır. Bu hallarda “Kod” sahəsində “0” dəyərini göstərmək kifayətdir. Banklar bu cür sifarişləri yerinə yetirməyə borcludurlar və ödəyicinin VÖEN-i göstərildiyi təqdirdə "Kod" sahəsinin doldurulmasını tələb etmək hüququ yoxdur (Rusiya Federal Vergi Xidmətinin 8 aprel 2016-cı il tarixli ZN-4-1/ məktubu). 6133). | ||

| Vergilərin, rüsumların və sığorta haqlarının ödənilməsi tənzimləyici orqanların tələbi ilə həyata keçirilirsə, UIP-nin dəyəri ödəyiciyə verilən sorğuda birbaşa göstərilməlidir. Oxşar izahatlar Rusiya Federal Vergi Xidmətinin rəsmi saytında və Rusiya Federal Vergi Xidmətinin 21 fevral 2014-cü il tarixli 17-03-11/14–2337 nömrəli məktubunda yer alır. | ||

Taxpravo.ru, buhguru.com saytından materiallar əsasında

Rusiya Federasiyasında çoxdan nağdsız ödənişlərin aparılması təcrübəsi var. Bu gün pul köçürmənin əsas üsulu ödəniş tapşırığının istifadəsi olaraq qalır. Müştərinin hesabından pul vəsaitinin alıcının hesabına köçürülməsi üçün banka göstəriş verən maliyyə sənədidir. Bu halda, belə bir köçürmənin həyata keçirilməsi üçün vacib şərtlərdən biri düzgün formatlaşdırılmış sahə 108, eləcə də belə bir formanın bəzi digər mövqeləridir. O, ödəyicinin ödəniş tapşırığına vergi sənədinin nömrəsini daxil etməsini təmin etməyə xidmət edir.

Ödəniş haqqında ətraflı məlumat

Maliyyə qanunvericiliyi sahəsində mövcud qaydalara əsasən, ödəniş tapşırığı pulun ünvan sahibinə nağdsız şəkildə köçürülməsinin qanuni və məqbul üsuludur.

Rusiya Federasiyasının Mərkəzi Bankı 19 iyun 2012-ci il tarixli 383-P nömrəli qaydada ödəniş formasında sahələrin doldurulması qaydasını və qaydalarını müəyyən etmişdir. Məsləhətləşməmizin mövzusuna da diqqət yetirilir - ödəniş sənədindəki vergi sənədinin nömrəsi: nədir və niyə.

Bununla belə, Rusiya Federasiyası Mərkəzi Bankının bu müddəasında biz yalnız ödəniş tapşırığı formasına məlumatların daxil edilməsi qaydaları və üsulları haqqında deyil, həm də onun forması və görünüşü haqqında danışırıq. Onlar da bu mövqedə göstərilir.

Beləliklə, Rusiyada köçürmələr üçün ödəniş tapşırıqlarını qəbul edən bütün maliyyə institutlarında onun forması eyni görünür. Heç bir banka öz istəyi ilə formanı dəyişdirməyə icazə verilmir.

Ödəniş sənədində vergi sənədinin nömrəsini harada axtarmaq sualını əvvəlcədən aydınlaşdıraq. Federal Vergi Xidmətindən alınan müvafiq sənəddən köçürülür. Və göstərirlər - sağdakı ən alt sətirdə (şəklə bax).

Doldurma tələb olunduqda

Ödənişdə digər rekvizitlərlə yanaşı, 108-ci sahə də doldurulmalıdır.Bundan başqa, pul göndərən şəxs bilməlidir ki, bu qrafanın doldurulması yalnız Rusiyanın bu və ya digər büdcəsinə ödəniş edildiyi halda tələb olunur. Bu mühüm nüans qeyd olunan 383-P saylı Əsasnaməyə 1 nömrəli əlavənin 4-cü bəndində göstərilir.

Ödəniş dövlət büdcəsinə ünvanlanmadıqda və bank işçisi doldurulmuş 108-ci sütunu görərsə, səhvə və sonradan imtinaya görə pulun ünvana köçürülməsi həyata keçirilməyəcək. Axı, bu sahədə 2018-ci il ödəniş tapşırığında vergi sənədinin nömrəsi göstərilir. Ödəniş formasını doldurarkən buna məhəl qoymamaq olmaz.

Nəyi göstərmək lazımdır

12 noyabr 2013-cü il tarixində Rusiya Maliyyə Nazirliyi, ödəyicidən büdcələrə pul köçürmələri emal edilərkən məlumatların yazılması qaydalarının praktikaya tətbiq edilməsi haqqında 107n nömrəli əmr verdi.

Maliyyə Nazirliyinin 107n nömrəli əmrinə 2 nömrəli əlavənin 9-cu bəndi ilə müəyyən edilir ki, ödəniş blankının 108-ci sahəsində müvafiq sənədin nömrəsi əks etdirilməlidir.

Aşağıda qanunda göstərilən 108-ci sahənin abreviaturaları verilmişdir. Onların stenoqramlarına əsasən görmək olar ki, 108-ci sahə göstəricisi pulun xəzinəyə köçürüldüyü sənədin adından asılıdır.

| TR | Federal Vergi Xidmətinin vergilərin / rüsumların / töhfələrin ödənilməsi tələbinin nömrəsi |

| RS | Taksit qərar nömrəsi |

| FROM | Təxirə salınma qərarının nömrəsi |

| RT | Yenidənqurma qərarının nömrəsi |

| PB | Arbitraj məhkəməsi tərəfindən baxılan işin və ya materialın nömrəsi |

| ETC | Yığımın dayandırılması haqqında qərarın nömrəsi |

| AP | Vergi öhdəliyinin qoyulması və ya ondan imtina edilməsi haqqında qərarın nömrəsi |

| AR | İcra vərəqəsinin nömrəsi və onun üzrə başlanmış icraat |

| IN | İnvestisiya vergisi kreditinin verilməsi haqqında qərarın nömrəsi |

| TL | Borcluya qarşı tələblərin ödənilməsi barədə ərizənin təmin edilməsi haqqında AS-nin qərardadının nömrəsi |

NÜMUNƏ

Cədvəl göstərir ki, nəqliyyat vergisi köçürülərkən 108-ci sahədə “TR” indeksi əks olunmalıdır. Əgər bu verginin cari məbləğləri könüllü ödənilirsə, o zaman “0” daxil edilir.

Qeyd etmək lazımdır ki, 108-ci sahəyə nömrənin yalnız simvolik-rəqəm hissəsi daxil edilir və “Xeyr” rəqəm işarəsinin özü çıxarılır.

Unutmayın ki, Rusiya Maliyyə Nazirliyi tərəfindən təyin olunmayan digər kodların göstərilməsinə icazə verilmir!

Bundan əlavə, başa düşmək lazımdır ki, ödəniş formasının 108-ci sütunu yalnız Maliyyə Nazirliyinin 107n saylı əmrində qeyd olunan Federal Vergi Xidməti/məhkəmə/məhkəmə icraçıları tərəfindən verilmiş sənədlər əsasında ödənişlər həyata keçirilərkən doldurulur.

Müəssisə könüllü olaraq dövlət büdcəsinə ödəniş edirsə, 108-ci sahəyə sıfır “0” rəqəmi daxil edilir. Rusiyanın dövlət büdcəsinə ödəniş edərkən fiziki şəxs də 108-ci sütunda sıfır yazır.

Nəticə

İndi aydın olur ki, bu, məcburi ödənişin büdcəyə köçürülməsi üçün ödənişin işlənməsi kontekstində vergi sənədinin nömrəsidir. Bu dayağı gözardı etmək olmaz. Əks halda pul köçürməsindən imtina ediləcək.

2019-cu ildə ödəniş tapşırığının hər bir sahəsini düzgün doldurmaq vacibdir. Üstəlik, hər bir ödəniş sahəsinin öz şərti nömrəsi var. Bu yazıda biz cədvəldə ödəniş tapşırığı sahələrinin kodlarını təyin edəcəyik.

Bank ödəniş tapşırığı 2019

Ödəniş tapşırıqları bank sənədləri kimi təsnif edilir. 2019-cu ildə ödəniş sənədləri Rusiya Bankının 3 oktyabr 2002-ci il tarixli 2-p nömrəli Əsasnaməsinə 1 nömrəli Əlavədə verilmiş 0401060 vahid formasına uyğun olaraq formalaşır.

Sahə nömrələri ilə nümunə ödəniş tapşırığı

Ödəniş slipinin sahələri Rusiya Bankının 19 iyun 2012-ci il tarixli 383-P nömrəli Qaydaları ilə təsdiq edilmiş qaydada doldurulmalıdır. Eyni zamanda, vergilər, töhfələr və digər oxşar ödənişlər üçün ödənişlər üçün xüsusi doldurma qaydaları müəyyən edilir. 101-109 nömrəli sahələr Rusiya Maliyyə Nazirliyinin 12 noyabr 2013-cü il tarixli 107n nömrəli əmrinin müddəalarına uyğun olaraq doldurulmalıdır.

2019-cu ildə izahatla ödəniş tapşırığının sahə nömrələri: cədvəl

| Sahə nömrəsi | Sahənin adı | Rekvizit dəyəri / Necə doldurmaq olar |

|---|---|---|

| 1 | Ödəmə qaydası | Bank sənədlərinin adı |

| 2 | 0401060 | OKUD forma nömrəsi |

| 3 | № | Ödəniş sifariş nömrəsi. Nömrə maksimum altı rəqəmdən ibarət ola bilər. Ödəniş vərəqələri ardıcıl olaraq nömrələnir. Geri sayma yeni ildən başlayır |

| 4 | Tarix | Ödəniş tapşırığının verildiyi tarix. Tarix formatı GG.AA.YYYY-dir. Buna görə, məsələn, 26.03.2018-ci il tarixini göstərməlisiniz |

| 5 | Ödəniş növü | 5-ci sahə doldurulmayıb. İstisna təcili ödənişdir. Bu halda “təcili” yazırlar. |

| 6 | Suma şirniyyatda | Rubldakı məbləğ böyük hərflə sözlərlə, qəpiklərlə isə rəqəmlərlə göstərilir. Üstəlik, “rubl” və “qəpik” sözləri qısaldılmayıb. Məbləğ tam rublla ifadə edilərsə, qəpiklər buraxıla bilər |

| 7 | məbləğ | Ödəniş məbləğini “-” işarəsi ilə rubl və qəpiklərə bölərək rəqəmlərlə daxil edin. Qəpik yoxdursa, rəqəmdən sonra “=” işarəsi qoyun, lakin 6-cı sahədə qəpiklər qeyd edilməməlidir. |

| 8 | Ödəyici | Şirkətlər öz adlarını göstərirlər. Sahibkarlar mötərizədə tam adlarını və “İP”lərini daxil edirlər. Sonra yaşayış (qeydiyyat) yerinin ünvanını daxil edin, yaşayış (qeydiyyat) haqqında məlumatdan əvvəl və sonra “//” qoyun. |

| 9 | Hesab Yox. | Ödəyici hesab nömrəsi |

| 10 | Ödəyicinin bankı | Ödəyicinin bankının adı və yeri |

| 11 | BIC | Ödəyicinin bankının bank identifikasiya kodu (BIC). |

| 12 | Hesab Yox. | Ödəyicinin bankının müxbir hesab nömrəsi |

| 13 | alıcının bankı | Qəbul edən bankın adı və yeri |

| 14 | BIC | Alıcının bankının bank identifikasiya kodu |

| 15 | Hesab N | Alıcının bank hesab nömrəsi |

| 16 | alıcı | Hüquqi şəxslər və banklar üçün adı, fərdi sahibkarlar üçün - tam adı və mötərizədə - “İP”, fərdi təcrübə ilə məşğul olan fiziki şəxslər üçün - tam adı və fəaliyyət növü daxil edilir. |

| 17 | Hesab N | Alıcının hesab nömrəsi |

| 18 | Baxın. op. | Ödəniş tapşırığının kodu – 01 |

| 19 | Son ödəniş tarixi. | Doldurulmayıb |

| 20 | ad PL. | Doldurulmayıb |

| 21 | İnşa. plat. | Rusiya Federasiyasının Mülki Məcəlləsinin 855-ci maddəsində qəbul edilmiş ödəniş qaydası. Məsələn, vergiləri və töhfələri ödəyərkən 21-ci sahəyə 5 rəqəmini daxil edin |

| 22 | Kod | 0 və ya unikal ödəniş identifikatoru (UIN) |

| 23 | Res. sahə | Doldurulmayıb |

| 24 | Ödənişin məqsədi | Sahə ödənişin məqsədini izah edir. Məsələn, verginin tam adını və büdcəyə köçürüldüyü dövrü göstərin |

| 43 | M.P | Çap edin (əgər varsa) |

| 44 | İmzalar | Təşkilatın səlahiyyətli nümayəndəsinin (məsələn, menecer) və ya fərdi sahibkarın imzası |

| 45 | Bank nişanları | Doldurulmayıb |

| 60 | VÖEN | Ödəyicinin INN və ya CIO |

| 61 | VÖEN | Alıcının VÖEN və ya CIO |

| 101 | Ödəyici statusu | Maliyyə Nazirliyinin 12 noyabr 2013-cü il tarixli 107n nömrəli əmrinə əsasən məcəllə. Məsələn, ödənişə aşağıdakı kodlar daxildir: 01 - şirkət yoxlamaya vergi və rüsum ödəyirsə; 02 - işəgötürən işçilər üçün fərdi gəlir vergisini ödədikdə; 08 - şirkət və ya fərdi sahibkar Sosial Sığorta Fonduna ödənişlər etdikdə; 09 - fərdi sahibkar özü və ya işçiləri üçün müfəttişliyə vergilər, töhfələr ödəyirsə |

| 102 | nəzarət məntəqəsi | Şirkətlər Federal Vergi Xidmətində qeydiyyata düşmək üçün 9 rəqəmli kod, sahibkarlar isə sıfır göstərirlər. |

| 103 | nəzarət məntəqəsi | Alıcının nəzarət məntəqəsi |

| 104 | KBK | 20 rəqəmli büdcə təsnifat kodu. |

| 105 | OKTMO | Bələdiyyə Ərazilərinin Ümumrusiya Təsnifatından kod |

| 106 | Ödənişin əsası | Maliyyə Nazirliyinin 12 noyabr 2013-cü il tarixli 107n nömrəli əmrinə əsasən ödəniş bazası kodu. Misal üçün: TP – cari ödənişlər ödənildikdə; ZD - əgər onlar borcları ödəyirsə; TR - tələb əsasında pul köçürülərsə. Xəsarətlərə görə töhfələr üçün ödəniş qəbzində 0 qoyurlar |

| 107 | Vergiyə cəlb olunan dövr | Səkkiz simvoldan və iki ayıran nöqtədən ibarət on rəqəmli kod. İlk iki hərf rəqəmi vergi ödəmə tezliyini göstərir: MS - ay; KV - rüb; PL - altı ay; Ayın (01-dən 12-yə qədər), rübün (01-dən 04-ə qədər) və ya yarımilin (01 və ya 02) sayı dördüncü və beşinci rəqəmləri tutur, üçüncü və altıncı isə bölmə nöqtəsidir. İllik ödəniş 00-a uyğundur. Yeddincidən onuncu kateqoriyalar vergilərin, ödənişlərin və ya töhfələrin köçürüldüyü ildir. Məsələn, 2018-ci ilin mart ayı üçün pensiya haqlarını ödəyərkən 107-ci sahəyə MS.03.2018 yazın. |

| 108 | sənəd nömrəsi | Cari ödənişlər üçün 0 daxil edin. Əgər tələb əsasında ödəyirsinizsə, sorğu nömrəsini daxil edin, “Xeyr” işarəsini doldurmayın. Zərər ödəmə formasında 0 qoyun |

| 109 | Sənəd tarixi | Vergilərin və yığımların cari ödənişləri üçün 109-cu sahədə bəyannamənin və ya hesablamanın imzalanma tarixi göstərilir. Əgər köçürülmüş ödəniş haqqında hesabat hələ təqdim edilməyibsə, 109-cu sahəyə 0 daxil edin |

| 110 | Ödəniş kodu | Vergilər və töhfələr üzrə ödəniş vərəqələrində 110-cu sahə doldurulmur. Onlar büdcədən vətəndaşlara - təqaüdlərə, dövlət sektorunda çalışan işçilərin əməkhaqlarına pul köçürdükdə 110 xanasına kod 1 yazılır. |

Pulun büdcəyə daxil olması üçün bu və ya digər məcburi ödənişin köçürülməsi üçün ödəniş tapşırığını düzgün doldurmaq lazımdır.

Ödəniş tapşırığının nümunəsi 2019: doldurulma qaydaları

Ödəniş tapşırığının doldurulması qaydaları Rusiya Maliyyə Nazirliyinin 12 noyabr 2013-cü il tarixli N 107n əmri ilə müəyyən edilmişdir və 2018-ci illə müqayisədə dəyişməmişdir. Bu əsas qaydaları bir cədvəldə ümumiləşdirdik:

| Ödəniş sahəsinin adı (sahə nömrəsi) | Vergilərin ödənilməsi | Sosial Sığorta Fonduna “xəsarətə görə” ayırmaların ödənilməsi |

|---|---|---|

| Ödəyici statusu (101) | “01” - vergi hüquqi şəxs tərəfindən ödənildikdə; “09” - vergi fərdi sahibkar tərəfindən ödənildikdə; “02” - vergi təşkilat/fərdi sahibkar tərəfindən vergi agenti kimi ödənildikdə | "08" |

| Ödəyici INN (60) | təşkilatın/sahibkarın VÖEN-i | |

| Ödəyici yoxlama məntəqəsi (102) | KPP, verginin ödəniləcəyi Federal Vergi Xidmətinə verilir | Əgər töhfələr bir təşkilat tərəfindən ödənilirsə, onun nəzarət məntəqəsi göstərilir. Əgər ödəyici ayrı bir vahiddirsə (OU), onda bu OU-nun yoxlama məntəqəsi 102-ci sahəyə yerləşdirilir. |

| IP sahəsi 102-yə “0” qoyun | ||

| Ödəyici (8) | Təşkilatın/SP-nin qısa adı, tam adı. sahibkar | |

| Alıcının VÖEN-i (61) | Verginin ödənildiyi Federal Vergi Xidmətinin İNN | töhfənin köçürüldüyü Sosial Sığorta Fondunun regional bölməsinin VÖEN-i |

| Alıcı nəzarət məntəqəsi (103) | Verginin ödənildiyi Federal Vergi Xidmətinin nəzarət məntəqəsi | Əmanətin köçürüldüyü Sosial Sığorta Fondunun regional bölməsinin nəzarət məntəqəsi |

| Alıcı (16) | UFK _____ ilə (verginin ödənildiyi bölgənin adı) və xüsusi Federal Vergi Xidməti mötərizədə göstərilir. Məsələn, “Moskva üçün UFK (Moskva üzrə Rusiya Federal Vergi Xidmətinin 14 saylı Müfəttişliyi)” | UFK _____ ilə (töhfənin ödənildiyi bölgənin adı) və FSS filialı mötərizədə göstərilir. Məsələn, "Moskva üçün UFK (GU - Moskva RO FSS RF)" |

| Ödəniş sifarişi (21) | 5 | |

| KBK (104) | , ödənilmiş vergiyə/təsisata uyğundur | |

| OKTMO (105) | Təşkilatın/müəssisənin/əmlakın/nəqliyyatın yerləşdiyi yerdə OKTMO kodu Fərdi sahibkarın yaşayış yerindəki OKTMO kodu Ticarət haqqını ödəyərkən, bu haqqın ödənildiyi pərakəndə satış obyektinin yerində OKTMO kodunu göstərin. | Təşkilatın yerləşdiyi yerdə OKTMO kodu və ya fərdi sahibkarın yaşayış yerindəki OP/ |

| Ödənişin səbəbi (106) | Tipik olaraq, bu sahə aşağıdakı dəyərlərdən birini ehtiva edir: “TP” - cari dövr üçün vergi/töhfə ödənildikdə; “ZD” - vergilər/yığımlar üzrə borclar könüllü ödənildikdə; "TR" - Federal Vergi Xidmətinin / FSS-nin tələbi ilə borcun ödənilməsi zamanı; “AP” - yoxlama aktına əsasən borcun ödənilməsi zamanı (tələb verməzdən əvvəl) |

|

| Vergi/təsisatın ödənildiyi dövr (107) | 106-cı sahədə "TP"/"ZD" varsa, qanunla müəyyən edilmiş vergi ödənişinin tezliyi aşağıdakı formatlardan birində göstərilir: - aylıq ödənişlər üçün: “MS.XX.YYYY”, burada XX ayın nömrəsidir (01-dən 12-yə qədər), YYYY isə ödənişin aparıldığı ildir (məsələn, işçilərin əməkhaqqı üzrə fərdi gəlir vergisi ödənilərkən). 2019-cu ilin fevral ayı üçün "MS.02.2019" daxil etməlisiniz); — rüblük ödənilən vergilər üçün: “QR.XX.YYYY”, burada XX rüb nömrəsidir (01-dən 04-ə qədər), YYYY verginin ödənildiyi ildir; — yarımillik vergilər üçün (məsələn, Vahid Kənd Təsərrüfatı Vergisi): “PL.XX.YYYY”, burada XX yarım ilin sayıdır (01 və ya 02), YYYY verginin köçürüldüyü ildir; — illik ödənişlər üçün: “GD.00.YYYY”, burada YYYY verginin ödənildiyi ildir (məsələn, 2019-cu il üçün mənfəət vergisinin yekun hesabını apararkən “GD.00.2019” daxil etməlisiniz) . Əgər 106-cı sahədə “TR” varsa, 107-ci sahə sorğunun tarixini əks etdirir. 106-cı sahə “AP” olarsa, 107-ci sahə “0”dır. | «0» |

| Sənəd nömrəsi (108) | Əgər 106-cı sahədə “TP”/“ZD” varsa, 108-ci sahədə “0” var. Əgər 106-cı sahədə “TR” varsa, 108-ci sahədə ödəniş üçün vergi sorğusunun nömrəsi əks olunur. Əgər 106-cı sahədə “AP” varsa, 108-ci sahədə auditin nəticələrinə əsasən qəbul edilmiş qərarın nömrəsi göstərilir. | «0» |

| Sənəd tarixi (109) | 106-cı sahəyə “TP” yazılıbsa, 109-cu sahəyə bəyannamənin imzalanma tarixi daxil edilir. Lakin, bir qayda olaraq, ödəniş zamanı bəyannamə hələ təqdim edilməmişdir, ona görə də ödəyicilər “0” qoyurlar. 106-cı sahədə “ZD” varsa, 109-da “0” var. Əgər 106-cı sahədə “TR” varsa, 109-cu sahədə ödəniş sorğusunun tarixi əks olunur. Əgər 106-cı sahədə “AP” varsa, 108-ci sahədə yoxlamadan sonrakı qərarın tarixi göstərilir | «0» |

| Ödəniş növü (110) | “0” və ya UIN, əgər varsa | |

| Ödəniş məqsədi (24) | Ödənişin qısa izahı, məs. "Rusiya Federasiyasının ərazisində satılan mallara (işlərə, xidmətlərə) əlavə dəyər vergisi (2019-cu ilin 3-cü rübü üçün 2-ci ödəniş)."“Xəsarət”ə görə sığorta haqqı ödəyərkən siz bu sahədə sığortalının qeydiyyat nömrəsini də göstərməlisiniz | |

Nəzərə alın ki, cədvəldə icbari pensiya və tibbi sığorta üçün töhfələr, habelə VNiM-ə töhfələr köçürülərkən ödəniş tapşırıqlarında göstərilməli olan məlumatlar yoxdur. Bu töhfələr üçün ödəniş tapşırıqlarına ayrıca material həsr edilmişdir.

Ödəniş tapşırığı 2019: xüsusilə vacib detallar

Bəzi ödəniş sifarişi təfərrüatları çox diqqətlə doldurulmalıdır. Axı, bunlarda səhv etsəniz, verginiz/töhfəniz sadəcə ödənilməmiş hesab olunacaq. Müvafiq olaraq, siz vergi/töhfənin məbləğini yenidən büdcəyə köçürməli, həmçinin cərimələri ödəməlisiniz (müəyyən edilmiş ödəniş müddəti bitdikdən sonra xətanı aşkar etsəniz).

Belə təfərrüatlar daxildir (Rusiya Federasiyası Vergi Məcəlləsinin 45-ci maddəsinin 4-cü bəndi, 24 iyul 1998-ci il tarixli 125-FZ Federal Qanununun 26.1-ci maddəsinin 7-ci bəndi):

- Federal Xəzinədarlıq hesab nömrəsi;

- alıcının bankının adı.

Digər detallardakı səhvlər kritik deyil - pul hələ də büdcəyə gedəcək. Və səhv ödənişi dəqiqləşdirməklə düzəldilə bilər (Rusiya Federasiyasının Vergi Məcəlləsinin 45-ci maddəsinin 7-ci bəndi).

2019-cu ildə ödəniş tapşırığı: nümunə

Sizin rahatlığınız üçün biz ödəniş tapşırığını təqdim edəcəyik. Məsələn, biz vergi agenti tərəfindən büdcəyə köçürülən fərdi gəlir vergisini seçmişik.

2019-cu il üçün hazır ödəniş tapşırığı nümunələri

Vergilər və töhfələr üçün ödəniş tapşırıqlarının nümunələrini bizdə tapa bilərsiniz. Bundan əlavə, müvafiq sahədə Federal Vergi Xidmətinizin kodunu göstərsəniz, nümunə ödəniş qəbzlərində vergi idarənizin/Sosial Sığorta Fondunun təfərrüatlarını görəcəksiniz.

| Oxuyun: |

|---|

Məşhur:

Yeni

- Ödəniş tapşırığı sahələri

- Cismlərlə baş verən dəyişikliklərə fiziki hadisələr deyilir. Fiziki hadisələrə elektrik nümunələri

- Hindistanın Müstəqillik Bəyannaməsi Hindistanın Böyük Britaniyadan müstəqilliyi

- Paris ilahələrdən birinə hansı meyvəni verməli idi?

- Şəxsiyyətin psixoanalitik quruluşu Müxtəlif şəxsiyyət nəzəriyyələri

- Resept: yerkökü ilə məzə - Sarımsaq və emal pendir ilə

- Foto resepti: addım-addım göbələk və kolbasa ilə makaron bişirmək

- Halloween üçün falçılıq, əlamətlər və mərasimlər

- Mahnılarda İspan Qrammatikası: İspan dilində Modo Imperativo İmperativ Verbs

- Qrup şərq solistləri. Şərq qrupu. Vostok qrupunun yaranma tarixi